Las aseguradoras Allianz y QBE expuestas por el Accidente de tren en Santiago de Compostela28/7/2013

La alemana Allianz y el grupo australiano QBE tienen asegurada la mayor parte de la Responsabilidad Civil del fatal accidente de tren en Santiago de Compostela.

Mientras que la filial española de Allianz cubre una póliza de accidentes personales obligatorios para Renfe en España, QBE cubre los daños a terceros y en la infraestructura ferroviaria, en los casos en los que Renfe fuese declarada culpable en un siniestro. Actualmente el conductor del tren se encuentra bajo custodia policial en el hospital. Una fuente oficial con conocimiento de la investigación dijo que que el origen fue el exceso de velocidad. Una fuente en QBE ha afirmado que la empresa no estimará las cuantías hasta que las causas del accidente no estén claras. De acuerdo a las declaraciones anteriores, QBE dice que su exposición a cualquier evento público solo se limita a 37,6 millones de Euros en virtud de sus acuerdos de reaseguro, por lo que las aseguradoras venden riesgo a terceros para cubrir su propia responsabilidad. Por otro lado Allianz Seguros España emitió un comunicado el jueves confirmando la suscribión de la póliza con Renfe y que se había puesto en marcha un plan de acción y el envío de un equipo de expertos al lugar del accidente. Si bien es probable que se resuelva rápidamente el siniestro en cuanto a los daños físicos a la infraestructura y los bienes, las reclamaciones de indemnización de las víctimas y sus familias podrían tardar años debido a la dilatación en el tiempo de los procesos legales. Los pagos dependerán de los pasivos, si el accidente fue culpa del conductor o si hay un caso de negligencia corporativa y sobre si el tren debería haber tenido mecanismos, a prueba de fallos, para limitar la velocidad.

9 Comentarios

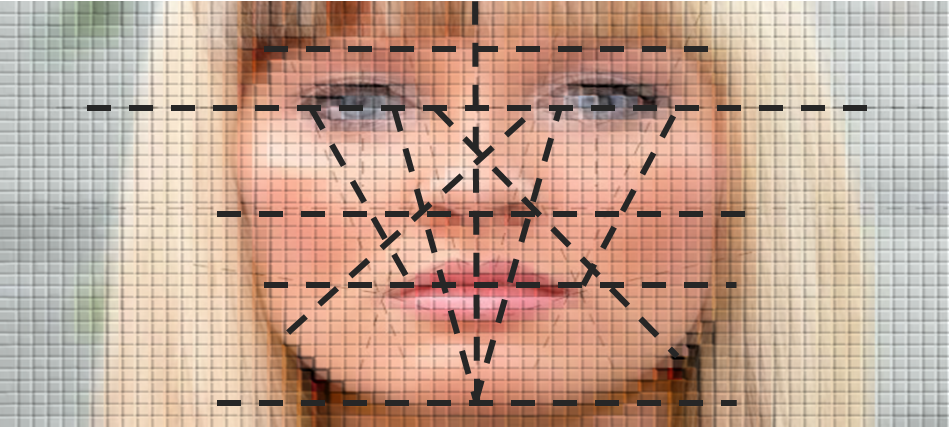

Leyendo artículos me he encontrado con que una empresa americana ha desarrollado una nueva tecnología de reconocimiento facial on line, que promete reducir drasticamente el fraude en las reclamaciones a las aseguradoras.

El funcionamiento es a través de un software que incluye reconocimiento facial del asegurado para anexarla posteriormente a su póliza de seguro. Las fotografías pueden añadirse a través de cámara web, portátil tablet y smartphone pasando a la base de datos de la compañía en cuestión de segundos. Este producto proporciona una solución única que es la de confrontar la imagen escaneada contra una base de datos de reclamaciones fraudulentas pudiendo ser identificado en el momento del reconocimiento facial lo que impediría tramitar la póliza y evitar por tanto el fraude. Implicaciones De ser así, este producto, diseñado específicamente para la industria de seguros, proporcionaría una base de datos única para que las aseguradoras puedan compartir los datos de lucha contra el fraude. Logicamente, el software pasa por integrarse en los CRM de las compañías de seguros. De una revisión realizada por una consultora independiente se desprende que este software ahorraría a las compañías de seguros unos 50 € por cada póliza de seguro que se venda en cuestiones de fraude. Los profesionales del sector siguen buscando el "santo grial" en la lucha contra el fraude y este nuevo desarrollo podría ser un paso más hacia la solución. Más sobre fraude Detenidas 13 personas por fraude a empresas aseguradoras Atropellos simulados, increible pero cierto  A pesar de ser un método utilizado en nuestra sociedad (Lance Armstrong, Tiger Woods, o el propio Rey, “lo siento me he equivocado, no volverá a ocurrir”) la idea de ofrecer una disculpa, como resultado de una reclamación judicial raramente es considerada en la industria de los seguros.

En general, en nuestro sector nadie se disculpa Históricamente, las aseguradoras evalúan la culpa mediante el examen de los hechos, de la evaluación de la posible negligencia por parte del asegurado y de determinar si otras partes tienen la culpa. Las aseguradoras deberían tener en cuenta las disculpas como una opción o estrategia durante la resolución de un caso, sobre todo en aquellos en los que existen "refugios legales para ciertas disculpas." Sin embargo, si una disculpa incluye una declaración de conducta negligente puede ser entendida como una declaración de culpabilidad: "Yo no vi la luz roja, lo siento." Aunque algunos en el sector seguros seguirán siendo escépticos y nunca admitirán irregularidades, existen beneficios por ofrecer una disculpa en nombre de un vendedor o como resultado de la acción o inacción aseguradora. Una disculpa puede disminuir también las posibilidades de una demanda por mala fe. ¿Cuándo son recomendables?

Post by Miguel Angel Sanchez, Jurista Más sobre reclamaciones: Aseguradoras: Suspenso en Sistemas de Reclamaciones 5 extrañas reclamaciones en las que la Aseguradora ha pagado. ¿Tienes algún comentario? Déjalo más abajo   Cómo dar una buena atención al cliente en el Sector Seguros

En los negocios, siempre hay alguien en algún lugar que ofrece lo mismo que tú. Lo que te separa del resto es el servicio que prestas. Un buen servicio al cliente es asegurarse de que tus clientes están satisfechos, contentos e impresionados contigo y con tu producto. Cuando le puedes decir: "Nos preocupamos por tu valor y te queremos de vuelta." Nuevos medios, nuevas reglas Con la explosión de los medios sociales, un cliente puede contarle a miles de personas la experiencia (positiva o negativa) que ha tenido en tu aseguradora, agencia o correduría en cuestión de segundos. Evita la mala prensa en lo que al cuidado de tu cliente se refiere. En una encuesta reciente, el 70% de los clientes que tuvieron un problema, dijeron que volverían a trabajar con el mismo agente o corredor si el problema se resolvía a su favor. Si el problema se resuelve al instante ese número se eleva a 95%. Consejos para dar un buen servicio al cliente Cuando se trata de servicio al cliente debes seguir la "regla de oro": trata a tus clientes de la manera que desearías ser tratado. Para conseguirlo, te damos algunas sugerencias que te ayudarán a crear una cultura de servicio de primera categoría: Mantén tus promesas - Si lo dices, "Su póliza estará emitida el martes", tenla el martes. Escucha a tus clientes - Cuando alguien describe su problema, escucha. Es frustrante para un cliente descubrir que nadie le prestó atención. Demuestra que estás escuchando (escucha, entiende y reformula) para ofrecerle soluciones adecuadas. Entrena a tu personal a ser servicial, cortés y con poder - Dale a tu personal la información y autoridad para resolver cualquier problema que les llegue. Nunca dejes que un cliente escuche la frase "Lo siento, pero no tengo esa autoridad." Da un paso más - Si alguien te pide que le ayudes a encontrar un seguro que se ajuste a sus necesidades con coberturas especiales, condúceles hasta allí y espera a ver si tienen preguntas o necesidades adicionales. La bola extra – Si está en tu mano, dales ese descuento por renovar, o información adicional o tal vez un accesorio. A la gente le encanta conseguir más de lo que esperan recibir. No tiene por qué ser un gran regalo para ser eficaz. ¿y tú? ¿tienes algún consejo más? Déjalos en comentarios No te pierdas estos artículos: 5 Consejos para tener a tu lado a un buen Agente de Seguros Definir el papel de un agente de seguros en cinco etapas ¿Y tú?, ¿qué sacas de todo esto? Cómo responder al Cliente.

¿Han crecido algunos Agentes y Corredores en 2012?, ¿Por qué han crecido? ¿A qué se puede deber ese incremento? Te lo contamos nosotros.

Hemos ordenado por importancia de mayor a menor, los motivos por los que un Agente o un Corredor pueden aumentar su cartera y por tanto crecer. 1-En primer lugar y como no podía ser de otra manera están las Referencias, las recomendaciones boca-a-boca solicitadas activamente al final del proceso de venta a clientes y conocidos y además, utilizando como nuevo método la presencia en los medios sociales para generarlas. 2-En segundo lugar, otro motivo de crecimiento, debería ser la revisión y posterior aumento de las Coberturas a nuestros clientes, promoviendo coberturas adicionales a los ya existentes. 3-Otro punto de mejora sería la expansión a nuevas áreas geográficas, pudiendo ser física o a nivel de áreas comerciales. 4-Con menos influencia pero no menos importante sería el incremento de nuevos “productores” o Comerciales. 5-Otra solución podría ser la fusión con otra empresa. 6- Incremento a través de nuevas líneas de productos. En este sentido, las Compañías Aseguradoras son pieza clave para los Agentes que persiguen sus metas. Apoyándoles en sus estrategias de crecimiento, a través del traspaso de mayor número de referencias, con apoyo tecnológico y de gestión y con capacitaciones en ventas de nuevos productos. El lanzamiento de nuevos productos y coberturas que son compatibles con la formación y materiales de ventas hacen a los Agentes y Corredores más capacitados para aprovechar y vender precisamente éstos a sus clientes. ¿Cuál es tu opinión? ¿Qué deberían hacer los Agentes para crecer? Lo que no te deberías perder: Definir el papel de un agente de seguros en cinco etapas Claves para maximizar potencial de Agentes y Corredores de Seguros 3 consejos para mejorar tu Estrategia Comercial de Seguros

Según un informe de la Asociación de Aseguradores Británicos, titulado "Identificación de los desafíos en un mundo cambiante." los problemas que darán forma a nuestro mundo en la década de 2020 serán estos:

El informe analiza el grado en que la industria de seguros puede "jugar un papel más importante" para afrontar los retos de un mundo cambiante. También marca el inicio de un debate en la industria y con otras partes interesadas acerca de las medidas que se necesita para hacer frente y tomar ventaja ante los grandes cambios a los que nos enfrentamos. Más sobre... 5 Riesgos emergentes para el sector seguros en 2013 ¿Cuáles son para ti los riesgos a los que se enfrentará el sector en el futuro? Déjanos tu comentario

En el artículo anterior, repasábamos los datos que ponían de relieve la situación actual de Agentes y Corredores de Seguros. (Ver)

Ahora toca comentar, lo que son a nuestro juicio, las cuatro maneras de maximizar el potencial de su red. Partimos de la primera premisa en la que Compañías de seguros y agentes o corredores deben trabajar juntos para ofrecer experiencias personalizadas basadas en una comprensión de las preferencias del cliente. Hay cuatro elementos clave en este proceso: Un modelo operativo centrado en el cliente. Las aseguradoras tienen que desarrollar una estrategia y un plan para desmantelar las barreras internas que limitan agentes, centros de contacto, Internet, móviles, redes sociales y otros medios de trabajar juntos para satisfacer mejor las necesidades del cliente. Para la mayoría, esto implicará un cambio de los modelos operativos, de un soporte de múltiples canales independientes a otro que permita un diálogo con el cliente sin problemas en todos los canales. Análisis y segmentación avanzada. Las líneas personales de las aseguradoras necesitan segmentar aún más y analizar para mejorar las tasas de conversión, ventas cruzadas y la retención de clientes. Lo que es más, las ideas resultantes tienen que ser integrados con los Agentes y los procesos de negocio de la aseguradora. Mejorar la presencia digital de los agentes. Las aseguradoras pueden aprovechar sus inversiones en tecnología de forma rentable ampliando las capacidades digitales, sociales y móviles a los agentes. Las tecnologías digitales se han vuelto más flexibles y pueden permitir a las compañías personalizar la experiencia digital de un cliente e integrarla con las propuestas de valor de los Agentes. Un nuevo modelo de apoyo. Internet y las aplicaciones móviles pueden promover el “autoservicio” para transacciones rutinarias. Los Call Center puede servir como una extensión de las oficinas de un Agente y los servicios de telefonía avanzados pueden mejorar la productividad y eficacia del personal. Eso sí, siempre con un sistema de comunicación entre Compañía y Agente o Corredor a través de avisos por e-mail de las gestiones realizadas. Muchos agentes están bien posicionados para construir relaciones, ofreciendo asesoramiento, la venta de las coberturas más complejas, venta cruzada y la retención de clientes. Una estrategia de distribución multicanal concertada estamos seguros que mejorará su desempeño en todas estas áreas mientras que permite a las aseguradoras fidelizar clientes y establecer una diferenciación competitiva duradera. Post by Ángel Martín Más artículos: Agentes y Corredores: 6 alarmas para el 2013 5 Consejos para tener a tu lado a un buen Agente de Seguros   Antecedentes

A pesar de que los clientes cada vez más diversifican los canales de información, cotización y contratación a través de una variedad de fuentes, incluyendo los medios de comunicación digitales, móviles y sociales, el Agente o Corredor de seguros, sigue siendo una parte esencial de la red de distribución. Una encuesta realizada por Accenture a 4.000 asegurados de hogar y coche encontró que el 76% de los encuestados expresaron una preferencia medio/alta por la gestión de sus seguros a través de su agente o corredor. Sin embargo, mientras que los agentes van a seguir siendo una parte importante de la mezcla de distribución, las Aseguradoras Directos siguen ganando participación a través de sus medios, Internet y teléfono. Para mantener su viabilidad, los agentes deben no perder el tren de lo digital y tener presencia en Internet, las redes sociales y las ventanas móviles. Ofrecer a sus clientes información, atención, cotización e incluso citas para la contratación. A los clientes les gusta seleccionar cómo y dónde obtener información. Más datos

Esto representa una oportunidad para las aseguradoras a aumentar la cuota de mercado ya que muchos clientes planean darse una vuelta a la hora de renovar sus pólizas. Mientras que el precio sigue siendo la principal consideración en la compra, el modelo de distribución puede proporcionar factores de diferenciación, como el canal de interacción correcta, consejos y velocidad. En el próximo artículo publicaremos la segunda parte y contaremos las que son, a nuestro juicio, las claves que impulsarán el potencial de agentes y corredores. ¿quieres recibir los próximos artículos en tu mail? Subscíbete a nuuestra Newsletter AQUÍ Parte II. Claves para maximizar potencial de Agentes y Corredores de Seguros |

tengounSiniestro.com Aviso Legal