CloudInsure es una plataforma de cloud computing y seguros que ha sido diseñada específicamente para hacer frente a la privacidad y seguridad en el entorno de la nube. Se ha formado, como no podía ser de otra manera, en EEUU, mediante el acuerdo con un corredor de seguros independiente (Lockton) para ofrecer productos a clientes expuestos a los riesgos asociados a las tecnologías de nube.

A través de este acuerdo, CloudInsure estará en condiciones de establecer relaciones con las aseguradoras primarias para ofrecer cobertura de responsabilidad civil, respaldados por los modelos de suscripción a medida y análisis propios, para satisfacer las crecientes necesidades de las empresas en el espacio de la computación en nube.

4 Comentarios

Una encuesta realizada por GfK en nombre de Zurich Insurance Group analiza cómo las personas, de siete países europeos, consideran como una de sus necesidades el seguro a la luz de la crisis económica en curso. La cobertura del seguro es una de esas necesidades que la encuesta encontró como no prescindible.

Cuando se trata de reducir gastos, los europeos, lo restamos de nuestro Ocio (salir a cenar, vacaciones y ropa) considerando la educación la hipoteca o alquiler como esencial, de acuerdo a los datos de la encuesta. Como era de esperar, la crisis económica preocupa a la mayoría de la gente en los países mediterráneos. La encuesta encontró que "alrededor del 70 % de los entrevistados en Portugal, el 65 en Italia y un 59 % en España están muy preocupados por la crisis financiera en curso." En cambio, en "Austria (44 %) y Alemania (38 %) el porcentaje es significativamente menor, sin embargo, los rusos (31 %) y los suizos (28 %) son los menos interesados." "Una cuarta parte de los suizos, alemanes y rusos, y casi un tercio de los austriacos estarían dispuestos a pagar menos por su coche o moto. Sin embargo, son muy reacios a recortar los seguros, educación y renta, viendo esto como esencial y no como gastos de lujo. " Hubo un acuerdo más o menos unánime de la gente en todos los países encuestados que "a pesar de la crisis económica se sigue teniendo la necesidad de tener buena cobertura de seguro. Más del 91 % de los entrevistados en los países mediterráneos y Suiza mantendría su seguro incluso cuando se vean obligados a recortar el presupuesto familiar. E incluso en Rusia, donde se dio el mayor porcentaje de los encuestados dispuestos a reducir los gastos en seguros, sólo el 82 % lo haría. "La mayoría de los rusos y los españoles no escatimar en su seguro de automóvil. Muy por el contrario son los austriacos, que tienen más probabilidades de reducir el seguro de coche si tuvieran que ahorrar en gastos. Para los italianos, el seguro de accidentes es la cobertura más importante, mientras que el valor para los Portugués está en su hogar y el seguro mercancías y los suizos y los alemanes no quieren renunciar a su cobertura de responsabilidad civil. "36 por ciento de los portugueses y alrededor de una cuarta parte de los alemanes, rusos y españoles consideran los planes de pensiones como importantes, sin embargo, dicen que no tienen dinero para ello. Una quinta parte de los alemanes y los rusos y una cuarta parte de españoles tienen miedo de que sus fondos privados de pensiones no sean suficientes. El suizo (8 %) son los menos preocupados." Zurich dijo que la encuesta representativa fue realizada por GfK en Austria, Alemania, Italia, Portugal, Rusia, España y Suiza. 4.067 personas mayores de 14 años fueron entrevistados entre el 24 de octubre y 14 de noviembre de 2012. Fuente: Zurich Seguros

Son muchos los asesores que siempre han sugerido que las pequeñas cuentas nunca han sido interesantes y que no habría que prestarles demasiada atención. Lo que ellos nunca se han parado a pensar es que, a veces, lo pequeño es bueno.

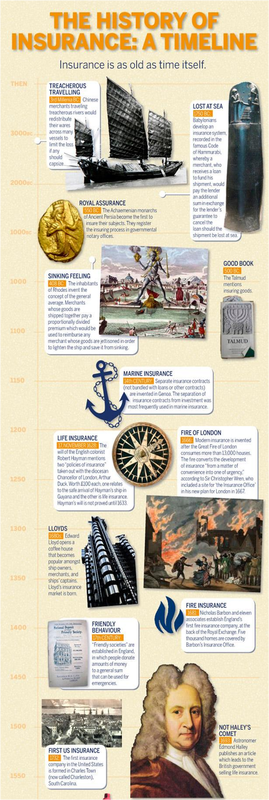

Cuando las cuentas pequeñas son gestionadas y mantenidas de manera eficiente, estos clientes pueden ser mucho más estables, en los momentos difíciles, que un número reducido de Grandes Cuentas. Más de una agencia de seguros desaparecida puede dar fe de esto. Sin embargo, algunas cuentas son tan pequeñas que una agencia no obtiene beneficio o incluso llega a un punto de equilibrio. A veces, la cuenta es especial - es un pariente, un familiar de una cuenta importante, una recomendación ..., y así sucesivamente. Las agencias necesitan generalmente dar cabida a estos clientes, pero estas cuentas especiales constituyen menos del 2 % de las cuentas pequeñas. Cuando una agencia tiene cuentas excepcionalmente pequeñas, puede perder mucho dinero. Estas cuentas suelen llevar demasiados errores y omisiones ya que el cliente rara vez compra un seguro lo suficientemente grande como para preocuparnos, lo que conlleva a una menor atención y a menor información que los clientes de las grandes cuentas. Esta falta de conocimiento, a su vez, se traduce en más tiempo de servicio, aumentando los costes de mantenimiento y la frustración. Algunas agencias todavía piensan que están haciendo dinero en estas cuentas porque han omitido este análisis. La mayoría de los Agencias no debería pensar en esto porque otras cuentas subvencionan a éstas aliviando el "dolor" lo suficiente para evitar la acción. Simplemente es más fácil ignorar el problema. ¿Pero por qué es tan difícil eliminar cuentas diminutas? La primera es que estas cuentas crean volumen en cartera a la agencia y construye y mantiene el ego del dueño agencia. El segundo y más grave surge cuando el propietario, en persona, suscribe estas cuentas. Esta es una situación difícil porque las emociones a menudo suelen ser elevadas. Motivación La emoción supera a la lógica en todo menos en las peores situaciones. Entonces, ¿qué se debe hacer, sobre todo cuando uno de los socios se ajusta a esta descripción? ¿Esperar a una emergencia?. A veces. A veces funciona. Sólo hay que esperar hasta la siguiente renovación. Uno de los grandes secretos de este tipos de cuentas es que algunos clientes se pueden permitir el lujo de pagar más superando la línea de la rentabilidad para la Agencia. Esto hace que el vendedor se sienta bien sin darse cuenta de que el precio se asocia con la eliminación del peso muerto conocido como "el dueño". Sin embargo, ¿qué sucede si tu eres la otra parte que no puede esperar a una emergencia para motivar a tu socio, para hacer frente de forma proactiva las cuentas pequeñas?. En tu mente, tu empresa ya tiene una emergencia o ¿Qué pasa si aún no tienes una emergencia pero simplemente no quieres perder la oportunidad o dinero?. El diálogo, a veces, funciona. Los buenos pensamientos, positivos y la construcción de la auto-confianza entre los socios es esencial, porque de una manera u otra, los propietarios no van a tomar las decisiones correctas si no se sienten seguros hacerlas. Tienen que ver una luz al otro lado. Y para ver este faro, deben estar imbuidos de confianza en sí mismos. Post by Angel Martín ¿Cual es tu opinión? ¿Eliminaríais las cuentas pequeñas? ¿ Es rentable?  LA HISTORIA DE LOS SEGUROS TIMELINE Los seguros son más viejos que el mismo tiempo VIAJES TRAICIONEROS (3.000 A.C.) Mercaderes chinos ya viajaban por traicioneros ríos redistribuyendo la carga a través de muchos buques para limitar la pérdida en caso vuelco. PERDIDOS EN EL MAR (1750 A.C.) Los babilonios desarrollaron un sistema de seguros, grabado en el famoso Código de Hammurabi , mediante el cual un comerciante, recibe de un préstamo para pagar la garantía en caso de pérdida en el mar, a una entidad de envíos. GARANTÍA REAL (550 A.C.) Los reyes aqueménidas, de la antigua Persia, fueron los primeros en asegurar a sus súbditos. Registraron el proceso de seguro en las oficinas notariales del gobierno. BUEN LIBRO (500 A.C.) El Talmud menciona bienes asegurados SENTIMIENTOS DE HUNDIMIENTO (408 A.C.) Los habitantes de Rodas inventaron el concepto de la media general o proporcional. Los comerciantes cuyos productos navegaban en el mismo barco, pagaban una prima proporcionalmente dividida que se utilizaría para reembolsar a cualquier comerciante que hubiera perdido sus bienes en un hundimiento. SEGURO MARINO (SIGLO XIV) Los contratos de seguro separados de préstamos u otros contratos se inventaron en Génova. Era muy frecuente la separación de los contratos de seguro marítimo de los de inversión . SEGURO DE VIDA (1628) La última voluntad del colonizador Robert Hayman mencionaba dos pólizas de seguro hechas con el Canciller diocesano Arthur Duck y por un capital de 100 libras cada una. Una póliza se refería a la llegada a buen puerto del buque Hayman en Guyana y la otra era un seguro de vida. FUEGO DE LONDRES (1666) Los segures modernos se inventaron a partir del Gran Incendio de Londres que devastó 13.000 casas. El fuego desarrollo la industria del seguro que pasó de “un cosa de conveniencia a un asunto muy urgente” LLOYDS (1680) Edward Lloyd abrió una cafetería muy popular entre los propietarios de barcos mercantes y sus capitanes. Lloid´s Insurance Market había nacido. COMPORTAMIENTO AMISTOSO (Siglo XVII) La Sociedad de Amigos estaba establecida en Inglaterra y en la que se donaban cantidades de dinero para un fondo común y poder ser usado en caso de emergencia. SEGURO DE INCENDIO (1681) Nicolas Barbon y 11 asociados crearon la primera compañía de seguros de incendio, en la parte posterior de la Royal Exchange. Cinco mil casas estaban cubiertas por la Oficina de Seguros Barbon´s En 1963, el astrónomo Edmond Halley publicó un artículo en el que promovía al gobierno británico a vender seguros de vida PRIMER SEGURO USA (1732) La primera compañía de seguros en Estados Unidos se formó en la ciudad de Chalers en Carolina del Sur.  NUEVA YORK SE PONE EN MARCHA (1787)

La primera compañía de seguros de incendios fue fundada en la ciudad de Nueva York. Entre 1787 y 1837 son fundadas más de 14 compañías dedicadas al seguro de vida de las cuales sólo 6 sobreviven EL SEGURO DE FRANKLIN (1752) Benjamin Franklin funda Contribuciones de Philaladelphia para el seguro de pérdida del Hogar por incendio. Esta compañía rechazaba asegurar casas de madera por el alto riesgo de incendio SEGURO DE ESCLAVOS (1861) Algunas compañías del “Sur Profundo” aseguraban la vida de los esclavos a sus propietarios. ALEMANIA ENSEÑA EL CAMINO (1880) El Canciller Otto von Bismark introduce pensiones para las personas mayores, seguros de accidente, cuidados médicos y seguro de desempleados en Alemania, sentando las bases del actual Estado del Bienestar europeo. SEGURO A EMPLEADOS (1897) La Ley de Indemnización de los Trabajadores en Inglaterra requería que los empleados asegurasen su trabajo contra accidentes en horario laboral. SEGURO SOCIAL (1905) Dirigido por Sir Henry Campbell-Bannerman , el Partido liberal introduce un sistema de seguros sociales. SEGURO POPULAR DE CHINA (1949) En ese año la industria del seguro en china es nacionalizada. Ahora los seguros sólo los ofrece la Compañía de Seguro Popular de China. EL MODERNO ESTADO DEL BIENESTAR (1944) El Seguro social se convierte en el moderno estado del bienestar británico MERCADO ÚNICO (1992) Se habla de las directiva tercera de seguros no-vida y seguros de vida en la Unión Europea creando el mercado único en materia de Seguros y permitiendo la libre comercialización en los distintos países de la UE. SEGURO DEROGADO (2003) En respuesta a proyectos de ley aprobados en California e Illinois, las compañías de seguros que emitieron a los propietarios, seguros sobre sus esclavos, se ven obligados a rebuscar en sus registros dichas políticas. El Informe de vida de New York hablaba de la venta de 485 pólizas esclavistas en dos años en la década de 1840 a 1850. EL SEGURO CRECE (2008) Las primas globales de seguros crecieron un 3.4% hasta llegar a 4.3 Trillones de dólares. Sólo entre Estados Unidos y Japón se acumula el 40% de los seguros en el mundo, muy superior a su cuota del 7% de la población mundial. Los mercados emergentes representan más del 85% de la población mundial, pero generan sólo un 10% de las primas. Fuente : Ticsyformación.com

Los agentes de seguros nunca deben dejar de pensar en los riesgos emergentes. Echemos un vistazo a los que a nuestro juicio son los cinco riesgos emergentes de este año que acaba de comenzar. Los ataques cibernéticos Ya estaba en la agenda de 2012, pero se espera que los ataques cibernéticos sean un riesgo aún mayor en este año. La piratería se ha generalizado con grupos de hackers. Para contrarrestar esto, los empresarios deberán asegurarse de que tienen el más actualizado sistema de seguridad y que todo el personal reciba la formación adecuada en materia de seguridad de datos. Social Media Otro riesgo que ha sido grande en 2012, pero que lo será aún más en el 2013. Las redes sociales se está convirtiendo en una parte integral de la vida cotidiana de todos. Ahora, casi todos los negocios, tienen presencia en los medios sociales y los que no, planean tenerla éste. Estas presencias sociales conllevan una serie de riesgos emergentes. El principal riesgo es la reputación, su presencia social representa su negocio al mundo, y el mal uso puede provocar graves daños a la reputación . La otra es la seguridad de los datos. Es fácil de compartir en las redes sociales, lo que significa que es fácil de compartir accidentalmente algo que no debiera ser compartido. Cambio climático La gravedad absoluta y la devastación causada por el huracán Sandy tomó a mucha gente en EEUU por sorpresa. La tormenta se había previsto, pero nadie estaba preparado para ese nivel de inundaciones y daños en la costa este. El aumento de los incidentes climáticos severos como éste se ha atribuido en parte al cambio climático. Cualquiera que sea la causa de este riesgo emergente , está claro que los fenómenos meteorológicos extremos son cada vez más comunes. Y cada vez nos sorprenden más en lugares menos comunes. Pocas empresas pueden darse el lujo de ignorar por completo la posibilidad de un desastre natural. (leer más) Estabilidad Económica Puede que ya estés cansado de escuchar sobre la crisis global y los bailes del mercado pero no puedes permitirte el lujo de ignorar el riesgo de un colapso económico serio en 2013. Tanto los EE.UU. y Europa se encuentran en situaciones financieras delicadas en este momento. Las predicciones en este ámbito son muy difíciles, por lo que los dueños de negocios deben considerar su situación financiera y asegurarse de que están preparados si sucede lo peor. Algo más ... La naturaleza de los riesgos emergentes es aparecer de la nada. Habrá riesgos en el próximo año para los que nadie está preparado. La única manera de proteger tu negocio es evaluar y gestionar el riesgo de manera continua. Si sólo evaluamos el riesgo una vez al año, el emergente que hace más daño a tu negocio podría ser ese que nadie espera. Post by Angel Martín ¿Tienes algun otro consejo o predicción sobre los riesgos emergentes para este 2013? Adelante, compartelo !!

Se necesita una mente sana para gestionar una época de crisis.

Nuestros cerebros no funcionan bien bajo presión. Seguro que has pasado por situaciones como ésta: Es tu turno, durante un juego de mesa, y esa respuesta que debería ser tan sencilla, simplemente, no te viene a la mente hasta que se ha acabado el tiempo. Esto sólo empeora cuando estás envuelto en una crisis mundial y tu empresa es una de las afectadas y es por eso que vale la pena dedicar un poco de tiempo para la gestión del estrés personal, incluso mientras luchas contra una crisis en curso. En un artículo de la Salud About.com, Elizabeth Scott, compartió una lista de consejos sobre cómo mantenernos sanos en estos duros momentos: Escapadas y Meditación Eliminar el estrés que estás experimentando no siempre es posible, sobre todo cuando estás en medio de una crisis. Sin embargo, puedes darte descansos del estrés mediante la meditación. La meditación puede ser útil no sólo porque te permite dejar de pensar en el estrés, sino porque le permite a tu cuerpo reducir la velocidad y relajarse, y poder así provocar la respuesta de relajación, que contrarresta el estrés crónico. A largo plazo, la meditación puede hacer que seas una persona menos reactiva al estrés en tiempos de crisis, incluso dedicar 5 minutos al día a la meditación puede tener un efecto beneficioso. Autocuidado Cuando estamos cansados, con hambre (o con dieta pobre) y sedentarios, también podemos ser más reactivos al estrés. Es por eso que el cuidado de nuestras propias necesidades físicas básicas durante una crisis son tan importante para el manejo del estrés. En momentos de estrés, es bueno para tratar tu cuerpo bien, durante una crisis, es esencial centrarse en comer saludable, hacer por lo menos algo de ejercicio, y conseguir un sueño de calidad. Diario de... Escribir sobre sus sentimientos puede ser una buena manera de ponerlos en libertad. Al escribir sobre las cosas que puede hacer puede ayudar a mantener los sentimientos de esperanza y un mayor control en una crisis. Escribir sobre tres cosas por las que te puedes sentir agradecido al final de cada día puede ayudarte a mantenerte optimista, mantener la gratitud, y aliviar el estrés durante una crisis. Es realmente notable la diferencia que significa el tomar un pequeño descanso para recuperar para que la claridad mental y los niveles de energía vuelvan a un estadio normal . Recomendamos compartir estos consejos con tus compañeros, empleados o superiores durante la gestión de una crisis.   Cuando empezamos una aventura, por muy controlado que tengamos todo, siempre falla algo.

De tu preparación ante las contingencias se derivará la solución a las piedras que en el camino te encuentres. Con las empresas ocurre lo mismo, cometemos fallos. En tengounsiniestro.com te hemos dado infinidad de consejos pero como lo nuestro es seguir ayudando, ahí van unos cuantos que a buen seguro te van a ayudar en tu empresa o starup

Cuéntanos si te has visto envuelto en esta o en otras situaciones parecidas Post by Angel Martín   Las objeciones surgen casi siempre al final de un acuerdo. Es la última oportunidad de un cliente potencial para echarse atrás y estar 100% seguro de que la compra es una buena idea.

Además, al final de un ciclo de ventas B2B, las propuestas pasan por los departamentos legales y por medio de equipos de desarrollo y finanzas. Más ojos casi siempre significa más objeciones. Necesitas hacer frente a estas objeciones con calma y de una manera que satisfaga la perspectiva del comprador. De lo contrario, podrías perder la venta. La mejor manera de manejar estas objeciones es responder honestamente mientras te centras en los beneficios de tu producto o servicio. También hay algunas técnicas que puedes emplear en fases más tempranas en el proceso de venta para disminuir las objeciones de la última fase de la venta. Abre objeciones antes de que tu cliente lo haga. Si el 75% de tus clientes expresaron su preocupación por la misma característica de sobre tu producto , ¿por qué no te lo preparas antes de para hacer frente a la objeción?. Presenta nuevas perspectivas al comienzo del ciclo de ventas. Por ejemplo, encontrar a alguien que está satisfecho con el objeto de la objeción, presentar un caso de éxito. Si puedes anticiparte a las objeciones antes de que ocurran y refutarlas desde el principio, no tendrás que luchar para construir argumentos improvisados de último minuto. Haz muchas preguntas por adelantado. Preguntas abiertas que estimulen respuestas largas. ¿Quieres saber todo acerca de las necesidades del Cliente y cuanto más hablan, más aprendemos. Cuando la gente compra productos, lo que quieren es resolver sus problemas. Las objeciones están casi siempre directamente relacionadas con las necesidades específicas del cliente (¿Qué cobertura tengo en el extranjero? ; ¿Cubre a mi hijo? ). Y si conoces esas necesidades hacia atrás y hacia adelante, tendrás las respuestas correctas listas para cuando las objeciones surjan. Aprender de los acuerdos pasados. De vez en cuando, surgen objeciones nunca oídas, pero la mayoría de las veces, las objeciones de ventas son reincidentes. Lleva un registro de lo que oyes y crea argumentos que invaliden las más comunes. Ten respuestas listas. Conoce a tus enemigos. Asesor Comercial es una profesión bastante gratificante cuando no tenemos ninguna competencia. Pero el resto de nosotros tenemos que hacer frente a la competencia casi todos los días. Por lo tanto necesitas saber la diferencia entre tu oferta y la de tus competidores, así como todas las áreas en las que tu producto o servicio supera a los de tus competidores. No hay nada más recurrente para un cliente que el que te diga que va a evaluar otras ofertas y tu no las puedas rebatir. ¿Que estrategias usas en la resolución de objeciones?. Cuéntanoslas. Post by Angel Martín |

tengounSiniestro.com Aviso Legal