La pandemia ha incrementado la sensibilización hacia la protección personal. Los condicionantes que ha traído la crisis sanitaria han provocado que, durante los dos últimos años, muchos hayan decidido contratar online un seguro de hogar. A continuación, ahondaremos en el boom de los seguros de hogar derivado del Covid-19, en su vigencia a día de hoy y en las coberturas que éstos proporcionan.

0 Comentarios

Post By Findia Leyva Cuestión de Estrategia

Hoy en Cuestión de Estrategia analizamos un caso práctico sobre cambios de tendencia en el patrón de consumo de los Seguros de Hogar Continuando con el artículo ¿Y si a nadie le interesa ya lo que vendes?, y por petición de un lector de Cuestión de Estrategia, vamos a utilizar Google Trend para ver cómo ha variado el interés del público en general por los Seguros de Hogar.

By @tengo1siniestro I Suscríbete y te avisamos de artículos como este

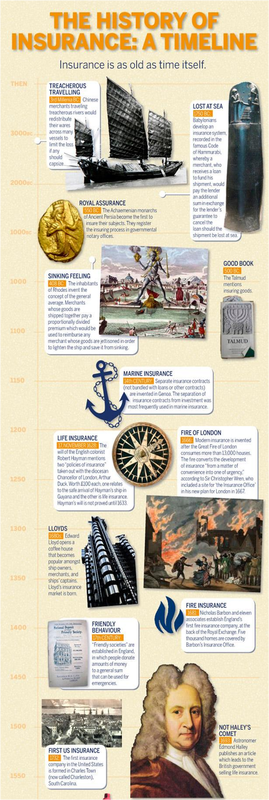

Desde hace años, las aseguradoras llevan haciendo su inmersión y aplicación en la telemática para el seguimiento de los hábitos de conducción de los asegurados. Se han hecho grandes avances en los dispositivos que ayudan a evaluar el riesgo y procesos de suscripción así como en el aumento de datos en caso de siniestro. Por lo tanto, el seguro de hogar y ayudado por la domótica parecería ser el siguiente paso natural en la evolución que el sector seguros debería dar en el proceso de modernización de nuestra industria. Con sede en Londres, Ninety Consulting ha publicado recientemente un libro blanco titulado "El Hogar Conectado", que analiza la evolución de la tecnología inteligente del hogar y cómo las aseguradoras serán capaces de recoger datos telemétricos en tiempo real para ayudar en la evaluación de riesgos y prevención de pérdidas. El resumen que hoy os traemos considera que el éxito de los teléfonos móviles y televisores han creado una interfaz natural para que los clientes interactuen con sus dispositivos: la conectividad inalámbrica en el hogar permite a los dispositivos comunicarse fácilmente, tanto entre sí como con el mundo exterior. Como resultado de esto, hay algunas aplicaciones emergentes que se están convirtiendo en algo común y que pueden ser de gran valor para las aseguradoras. Téngase en cuenta que las 9 primeras son tecnologías actuales de fácil acceso mientras que a partir de la 10 hablamos de tecnologías emergentes. 1. Alarmas contra intrusos Los sistemas de alarma pueden detectar automáticamente las intrusiones, llamar tanto a personas como a las autoridades reportando robos o actividades sospechosas mientras graba o realiza fotografías. 2. Termostatos Los termostatos pueden detectar las hábitos de las personas que viven en el hogar y controlar la temperatura y equipos de calefacción o aire acondicionado en consecuencia. 3. Iluminación La iluminación puede ser controlada automáticamente desde una aplicación y establecer horario en la casa en función de la programación o del ambiente. 4. Detectores de humo y de monóxido de carbono Los detectores pueden notificar a los propietarios de la casa niveles anormales de humo u otros gases y cerrar automáticamente los elementos de calefacción, hornos y otros elementos de riesgo. 5. Neveras Estos electrodomésticos pueden alertar a los propietarios de viviendas en caso de cortes de energía o si se deja una puerta entreabierta. 6. Hornos Hornos y microondas pueden ser programados para calcular la hora de llegada de los dueños de la casa, mediante temporizadores de cocción y comprobar el estado de la comida sin que nadie esté presente. 7. Puertas con cerraduras electrónicas Las cerraduras electrónicas se pueden bloquear o desbloquear de forma remota con un solo clic en función de la autorización de la persona que intenta entrar. Estos tipos de cerraduras pueden incluir el escaneado de huellas dactilares u otro tipo de software de reconocimiento, así como informar a los propietarios sobre quién está entrando y saliendo de la casa, cuando se fueron y cuánto tiempo estuvieron allí. 8. Alarmas por agua Su aplicación puede enviar mensajes de texto a los dueños de la casa en caso de detectar fugas de agua en los electrodomésticos que necesiten agua para su funcionamiento. Estas alarmas también pueden cerrar automáticamente el suministro de agua a los aparatos afectados. 9. Lavadora/ Secadora Las lavadoras y secadoras pueden iniciar automáticamente/detener ciclos, controlar el progreso de la carga y enviar alertas en caso de problemas. 10. Condiciones ambientales externas A través de sensores externos se puede realizar un seguimiento de la temperatura, velocidad del viento, humedad que puedan afectar a la temperatura interna del domicilio. 11. Niveles de agua Los detectores de fugas de agua pueden ser colocados también en sótanos y garajes para la detección temprana de inundaciones. 12. Alimentos Los refrigeradores pueden saber qué alimentos almacenados en su interior están a punto de caducar así como revisar las cantidades de los mismos y avisarnos de qué debemos comprar e incluso también de las cantidades de alimentos saludables.  LA HISTORIA DE LOS SEGUROS TIMELINE Los seguros son más viejos que el mismo tiempo VIAJES TRAICIONEROS (3.000 A.C.) Mercaderes chinos ya viajaban por traicioneros ríos redistribuyendo la carga a través de muchos buques para limitar la pérdida en caso vuelco. PERDIDOS EN EL MAR (1750 A.C.) Los babilonios desarrollaron un sistema de seguros, grabado en el famoso Código de Hammurabi , mediante el cual un comerciante, recibe de un préstamo para pagar la garantía en caso de pérdida en el mar, a una entidad de envíos. GARANTÍA REAL (550 A.C.) Los reyes aqueménidas, de la antigua Persia, fueron los primeros en asegurar a sus súbditos. Registraron el proceso de seguro en las oficinas notariales del gobierno. BUEN LIBRO (500 A.C.) El Talmud menciona bienes asegurados SENTIMIENTOS DE HUNDIMIENTO (408 A.C.) Los habitantes de Rodas inventaron el concepto de la media general o proporcional. Los comerciantes cuyos productos navegaban en el mismo barco, pagaban una prima proporcionalmente dividida que se utilizaría para reembolsar a cualquier comerciante que hubiera perdido sus bienes en un hundimiento. SEGURO MARINO (SIGLO XIV) Los contratos de seguro separados de préstamos u otros contratos se inventaron en Génova. Era muy frecuente la separación de los contratos de seguro marítimo de los de inversión . SEGURO DE VIDA (1628) La última voluntad del colonizador Robert Hayman mencionaba dos pólizas de seguro hechas con el Canciller diocesano Arthur Duck y por un capital de 100 libras cada una. Una póliza se refería a la llegada a buen puerto del buque Hayman en Guyana y la otra era un seguro de vida. FUEGO DE LONDRES (1666) Los segures modernos se inventaron a partir del Gran Incendio de Londres que devastó 13.000 casas. El fuego desarrollo la industria del seguro que pasó de “un cosa de conveniencia a un asunto muy urgente” LLOYDS (1680) Edward Lloyd abrió una cafetería muy popular entre los propietarios de barcos mercantes y sus capitanes. Lloid´s Insurance Market había nacido. COMPORTAMIENTO AMISTOSO (Siglo XVII) La Sociedad de Amigos estaba establecida en Inglaterra y en la que se donaban cantidades de dinero para un fondo común y poder ser usado en caso de emergencia. SEGURO DE INCENDIO (1681) Nicolas Barbon y 11 asociados crearon la primera compañía de seguros de incendio, en la parte posterior de la Royal Exchange. Cinco mil casas estaban cubiertas por la Oficina de Seguros Barbon´s En 1963, el astrónomo Edmond Halley publicó un artículo en el que promovía al gobierno británico a vender seguros de vida PRIMER SEGURO USA (1732) La primera compañía de seguros en Estados Unidos se formó en la ciudad de Chalers en Carolina del Sur.  NUEVA YORK SE PONE EN MARCHA (1787)

La primera compañía de seguros de incendios fue fundada en la ciudad de Nueva York. Entre 1787 y 1837 son fundadas más de 14 compañías dedicadas al seguro de vida de las cuales sólo 6 sobreviven EL SEGURO DE FRANKLIN (1752) Benjamin Franklin funda Contribuciones de Philaladelphia para el seguro de pérdida del Hogar por incendio. Esta compañía rechazaba asegurar casas de madera por el alto riesgo de incendio SEGURO DE ESCLAVOS (1861) Algunas compañías del “Sur Profundo” aseguraban la vida de los esclavos a sus propietarios. ALEMANIA ENSEÑA EL CAMINO (1880) El Canciller Otto von Bismark introduce pensiones para las personas mayores, seguros de accidente, cuidados médicos y seguro de desempleados en Alemania, sentando las bases del actual Estado del Bienestar europeo. SEGURO A EMPLEADOS (1897) La Ley de Indemnización de los Trabajadores en Inglaterra requería que los empleados asegurasen su trabajo contra accidentes en horario laboral. SEGURO SOCIAL (1905) Dirigido por Sir Henry Campbell-Bannerman , el Partido liberal introduce un sistema de seguros sociales. SEGURO POPULAR DE CHINA (1949) En ese año la industria del seguro en china es nacionalizada. Ahora los seguros sólo los ofrece la Compañía de Seguro Popular de China. EL MODERNO ESTADO DEL BIENESTAR (1944) El Seguro social se convierte en el moderno estado del bienestar británico MERCADO ÚNICO (1992) Se habla de las directiva tercera de seguros no-vida y seguros de vida en la Unión Europea creando el mercado único en materia de Seguros y permitiendo la libre comercialización en los distintos países de la UE. SEGURO DEROGADO (2003) En respuesta a proyectos de ley aprobados en California e Illinois, las compañías de seguros que emitieron a los propietarios, seguros sobre sus esclavos, se ven obligados a rebuscar en sus registros dichas políticas. El Informe de vida de New York hablaba de la venta de 485 pólizas esclavistas en dos años en la década de 1840 a 1850. EL SEGURO CRECE (2008) Las primas globales de seguros crecieron un 3.4% hasta llegar a 4.3 Trillones de dólares. Sólo entre Estados Unidos y Japón se acumula el 40% de los seguros en el mundo, muy superior a su cuota del 7% de la población mundial. Los mercados emergentes representan más del 85% de la población mundial, pero generan sólo un 10% de las primas. Fuente : Ticsyformación.com |

tengounSiniestro.com Aviso Legal